任意整理体験談!リボ払い・今月だけ払えない相談・借金がバレない

- 手続きが簡単ですむ。必要書類が少なく、裁判所に出向く必要もない

- 金融業者からの督促がストップする

- 財産を残せる

- 勤務先や家族に知られてしまうリスクがほとんどない

- 多くの債権者が「利息カット」の交渉に応じてくれる

- 月々の返済額を減らしてもらうように交渉できる

- 複数の債権者のうち、任意整理する債権者と任意整理しない債権者を選ぶことができる

- 信用情報機関に情報が登録されてしまう(ブラックリスト)

- 信用情報機関に情報が登録されると、今後数年間はお金を借りたりクレジットカードを作ることができない

- 借金に担保や保証人がついている場合に、担保実行や保証人への請求リスクがある

- 債権者によっては任意整理をしようとすると裁判を起こされることがある

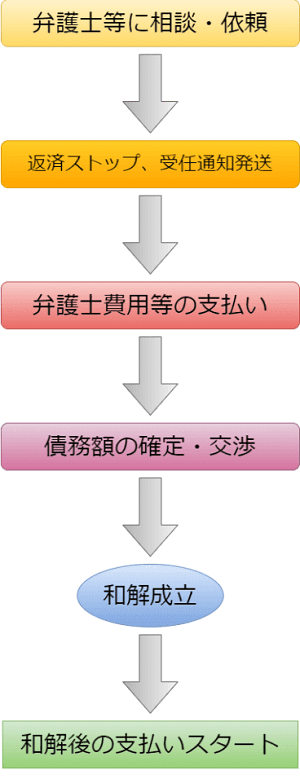

任意整理における弁護士と司法書士の違いとは?

任意整理において、弁護士と司法書士とでは何が違うのでしょうか?もっとも大きな違いは「依頼できる負債の上限額」です。

弁護士の場合、上限額はありません。どれだけ負債の金額が大きくなっていても任意整理できます。一方、司法書士の場合には上限があります。金額は「債権者1社につき140万円まで」となっています。司法書士が依頼者の代理として交渉するとき、法律により、取り扱える事件の範囲が「上限140万円」と定められているためです。

かつて、司法書士の任意整理上限額である「140万円」の解釈について争いがありました。「総借入額が140万円」なのか「債権者1社について借入額が140万円」なのか「減額幅が140万円」なのかがはっきりしなかったためです。結論として裁判所は「債権者1社について140万円」と判断しました。そこで今は「司法書士が任意整理で扱える上限は債権者1社につき140万円まで」として扱われています。140万円以内であれば、弁護士も司法書士もできることは同じです。

引用元:司法書士法人黒川事務所

【リボ払いの任意整理】司法書士に利息カットを依頼した体験談

30代男性 これはリボ払いでかさんでしまったクレジットカードの借入を任意整理したときの話です。

私は飲食が好きでお金があればすぐに使ってしまう性格です。クレジットカードを持つようになってからは気が大きくなって人に奢ったりすることも増えました。

返せる借入金額の範囲だから問題がない…と最初は思っていたのですが、仕事の事情で昇給やボーナスを見込むことが難しくなり、返済がどんどん難しくなっていきました。

仕方なくリボ払いにして細々と返そうと考えていましたが、お金を借りて返済するような自転車操業状態に陥ってしまい、とても返済どころではなくなってしまいました。

気がついたときにはクレジットカードローンが200万円ほどに膨れ上がっていて、現状のままで自力で支払い続けるのは難しいと判断しました。

利息だけでも馬鹿にならない金額になってしまっていたので、任意整理を選択した次第です。

司法書士に任意整理を依頼することにした

債務整理を行うに当たり、まずどこに依頼するかが最初の問題でした。

弁護士に依頼できることは知っていたのですが、費用相場などを確認すると司法書士の方が費用が安いことがわかり、居住する県の司法書士会に連絡してみました。

そこで司法書士の紹介を受けようとしたところ、ネットで大々的に広告を打っていて 費用が高めの司法書士事務所を紹介されそうになったので断念。

自分でもっと安い費用の事務所を探すことにして、ネットの口コミのチェックや、実際のホームページの費用感などを頼りに司法書士を決めました。

任意整理の内容は、複数のクレジットカードでリボ払いをしている状況で、■楽天カード50万円 ■オリコ100万円 ■ジャックス50万円 …合計で200万円。

クレジットカードの利用用途の確認や、希望する返済期間、月々に支払える金額などのヒアリングがあり、月49,600円、最後の支払いが3年を目途にする…という条件でお願いしました。

特例があればもっと長い期間も出来るそうですが、任意整理は基本は3年以内になるということです。

支払いの催促などがあっても「司法書士が対処中であることを告げれば問題ない」と言われ、契約金などの支払いは後日行うということで書類にサインを行いました。

任意整理を司法書士に依頼した時の費用は?

任意整理をする場合、手続きが完了するまでクレジットカード会社を含むローンの支払いがストップされます。

支払いがストップされている間に司法書士への支払いなどを行うことになりますが、分割も出来るということなので分割払いをお願いしました。

任意整理の費用は、着手金が1万円、3社に対する手続きになるため1社に付き2万円の合計6万円、印紙税や書類の郵送費、消費税などを合わせて76,810円となりました。

当時の月額の支払額も6万円程になっていたので、支払いが一時止まっただけでも一息つけて ホッとしたのを覚えています。

その後、一度クレジットカード会社から「支払いが行われていない」と問い合わせが入りましたが、司法書士に依頼済みであることと、事務所名・担当者・連絡先を告げると 同様の連絡はなくなりました。

同じ3年の利息額を考えると数十万円になってしまうわけで、任意整理の有難さを感じつつ、カードは使いすぎないようにしようと心に決めた出来事でした。

任意整理で「今月だけ払えない相談」に乗ってもらった体験談

30代女性 これは月々の返済が10万円がとても払いきれない日々が続いたため任意整理の相談をしたときの話です。

友人からネズミ講にさそわれ、ネズミ講と気づかず50万ほどの商品を一括で買うために借金をしたのが事の始まりです。そこから借金が膨らみ続け、気がつけば借金は100万円まで膨らんでいました。

このままでは結婚どころか 休みなく働き続けなければ返済なんてできない…と思っていたタイミングでよくある副業詐欺に遭ってしまい さらに支払い必要額が増加してしまいました。

一次的に実家の助けを借りていましたが、両親も年金生活の日々。毎日必死に働いても給料は上がらず 税金は上がり お金は減る一方。物価が高い東京から出ることも考えましたが、そもそも引っ越し費用さえ捻出できない状態でした。

当時の私は 生活費をスマホ決済から捻出せざるを得なくて 月々の支払いがつらくなる…という負のループに陥っていました。

「任意整理ははずかしい」と思っていたが背に腹は代えられない

副業詐欺に泣き寝入りし、どうにもやるせなくなってしまったときに、テレビCMで債務整理の広告を見たのが任意整理を知るきっかけでした。

正直「任意整理するのははずかしい」…と思っていたのですが、背に腹は代えられない状況でしたから、ネット検索で債務整理を依頼できる法律事務所を探して依頼をしました。

支払いスキームは、まずこちらの債務状況の聴取。その情報をもとに法律事務所側で事実確認。その間、こちらは着手金として一定額を分割して月払い。さらに法律事務所側で事実確認と共に金額の確定をする…という流れでした。

着手金の積立てが完了したら本格的な和解交渉に入るということで、支払いは全て法律事務所経由。私からは直接各金融機関への支払いをしなくていい…というのがとてもありがたかったです。

また、和解交渉をはじめてからも同じ額を事務所に支払い続け、そこの金額から各金融機関への支払いを代行するということでした。

月々の支払いは26,000円だけど初月は5,000円に減額してもらった

債務整理の知識がほとんどなかった私は途中で一度、全体の流れがよくわからなくなってしまい、再度確認させてもらったことがあるのですが、その際もわかりやすく丁寧に教えていただきました。

今は月々の支払いを26,000円ずつにしているのですが、相談した初回については「資金準備のため」という名目で 支払いを5000円に減額してもらいました。

さらに 月の支払い額が決まってはいるものの、多く払えるときは多めの支払いか可能であることも教えていただきました。

現在、私の収入が減ってしまったため、任意整理で「今月だけ払えない」があるかもしれず、その分の支払いについても相談中となってます。

前職を退職したときに退職金が出ず、転職のタイミングが悪くてボーナスもなく、収入がガクッと減ってしまったためです。この相談がうまく行くことを願ってます。

【任意整理200万円】債務整理と共にギャンブル依存症を脱却した体験談

30代女性 これは夫(30代)の総額200万の借金の債務整理をした話です。認定司法書士に任意整理をお願いしました。

私の夫は結婚する前から、良く言えば「気前の良い人」で、収入が同年代の人よりはあるような素振りを見せていました。ですがデート中に「これで支払いしておいて」と言われて渡された財布の中に、消費者金融のカードがあったのを見て

…と気づいて気になり始めましたが、そこで私はわざと金を使わせて泳がせる作戦に出ました。その頃にはお互いに結婚を考えるようになっていたからです。

そしてある日、彼はとうとう私に白状しました…自分が教科書通りの「ギャンブル依存症」であることを。

よくよく話を聴いてみると、これまで嘘に嘘を重ね、消費者金融ばかりか同僚や上司にも金を借り、保険の契約者貸付まで満額利用という始末でした。

さらに住民税も2年以上未納状態で、後述の債務整理費用と合わせ、借金総額は200万円に上りました。

彼の借金とギャンブル依存症に一緒に向き合うことにした

私も自分のことを「つくづく学習しない人だな」と思いました。実は私の前の夫もそういう人だったからです。

ただ今回は少々事情が違いました。私はシングルマザーですが 離婚してから交際した人の中で唯一 子供を会わせたのがこの夫でした。つまり結婚の決意を固めていたのです。それさえなければ、一緒に彼のギャンブル依存症に向き合い、債務整理をすることはなかったと思います。

私たちは信用情報を全て取り寄せ、どこからどれだけ借りているのか、どういう過去があるのかを2人で確かめました。つまり原因と結果、傾向と対策から探っていくという具合です。

次に身近な人に借りている分は、給料日に順番に返していきました。住民税の未納と延滞分は、ボーナスで全て支払いました。

身近な借金を返済し終えてから最後に司法書士を訪ね、任意整理をお願いして契約しました。

銀行系A社100万、地方街金K社50万の2社でしたが、毎月最低5万円の返済、余裕のあるときにはさらにプラスして返済していくことにしました。

…を徹底して彼に言い続けて、この債務整理の契約を結んだ後に わたしたちは結婚しました。

ギャンブラーズ・アノニマスの1日体験で夫が変わった

彼のかかえる問題をひとつずつ解決していく中で ただ1つだけ、私の独断でやったことがあります。それは家族みんなでギャンブル依存症の人達の自助グループGA(ギャンブラーズ・アノニマス)の体験ミーティングの参加申し込みをしたこと。

結論から言うと、GAには継続して通うことはありませんでした。というのも、この体験ミーティングのたった1回で、夫の中で何かがはじけたというか化学反応が起きたというか…この体験が彼には何よりも効果がある「薬」になったのです。

自分の親にも匙を投げられたり会社にも迷惑をかけたりして『もう後がない自分』と、GAに通う人達の『身を持ち崩した体験談』が重なり、精神的にかなり痛かったのかもしれません。

この日を境に夫はスッパリとギャンブルを辞め、生まれ変わったようになりました。そして私がすべてのお金の管理を任され

…と頼まれたときには、あまりの変わりように驚きました。

実は私は その後も抜き打ちで何度か彼の信用情報を取り寄せてみたのですが、今日に至るまで借り入れはありませんでした。そして返済と貯蓄を着々と進めて 当初の予定よりかなり早く借金を完済することができました。

今では月々の返済額以上に貯金をし、クレジットカードを所持し、ディーラーでローンを組むこともできます。

…なんて、ようやく笑いながら話せる今日この頃になりました。

任意整理のメリット・デメリットを天秤にかけて債務整理を決めた体験談

20代女性 これは私が10代の時に作ったカードローンの任意整理をしたときの話です。

運転免許を取るために免許ローンでクレジットカードを作ったのがそもそもの始まりです。その時は私はまだ18歳で、高校卒業後に一人暮らしを始めたばかりの頃でした。

最初は日用品の支払いなどでクレジットカードを使っていました。運転免許が取れた頃にはETCカードが欲しくなって 他社でもクレジットカードを作り、19歳の時にはクレジットカードを3枚保有していました。

裁判所から督促状が!借金が会社にバレないから任意整理を決意

カードローンは最初は借入利用額が20万と少額だったのですが、使用年数が増えて増額ができる様になってきました。

当時の私は仕事のストレスから買い物依存症になり、欲しい!と思ったものをクレジットカードで次々に買いあさるようになりました。

ハッと気づいたときには毎月の支払いが3社まとめて7万くらいになっており、次第に支払いが滞っていました。そんなこんなで支払い延滞から半年後に、裁判所から督促状が届きました。さすがにこれはやばい!と思って ネットで調べてたどり着いたのが任意整理です。

任意整理なら裁判所を通してではなく クレジットカード会社との直接やりとりでできます。借金が会社にバレることがない!と思った私は司法書士へ債務整理の依頼を決めました。

任意整理のメリットは「利息カット」が可能になること

その当時合計で100万円ほどの支払いが滞っていましたが、任意整理をすると今後の利息がつかなくなるということを知りました。

そして毎月26,000円を司法書士へ送金し、司法書士からクレジットカード会社へ支払いをするという流れになりました。

今もまだ支払いの途中であり、2022年の7月までは26,000円。その後は1社支払いが終わるため残り2社の支払いで10,700円。2025年の2月には残り1社となり 月々の支払いが6,700円となり、2026年6月に完済する予定です。

任意整理の事務所報酬が12万円、司法書士が支払いを代わりにしてくれる支払い手数料が12万円。繰り上げ返済もできるということなので、繰り上げて支払い手数料を減らせたらいいなと考えています。

任意整理のデメリットは数年間クレジットカードを作れないこと

私は2021年に任意整理をしているので 次にクレジットカードを作るとしても それは5年以降の2026年~になります。

若気の至りとはいえ 5年の歳月は長いです。あの時、ストレスや欲に負けずに我慢をしればよかったと後悔をしています。

今の時代には自己破産や個人再生ではなく、任意整理という新しい整理の仕方があって本当によかったと心から思っています。

任意整理がなければ 今頃親や会社にバレてすごく怒られ、もしかしたら辞職をさせられていたかも知れません。そう考えるとぞっとします。

【任意整理400万円】アース法律事務所に和解を依頼した体験談

債務整理・破産・個人再生・過払い金請求などが得意な法律事務所です。まずはお気軽に無料相談をどうぞ。 全国対応可能 初回相談無料 実績3500件超